5个加快财务自由的方法

实现财务自由,就意味着你有更多的时间去支配自己的究竟,可以按自己的规划完成自己的人生目标。但实现财务自由犹如罗马非一天建成,要像建房子一样,打好地基,用比较稳妥的方式才能一步一步实现财务自由。

本方讲的5个加快财务自由的方法,不是走捷径,而是告诉你如何更好更快地打好地基,理解财务自由的本质。

别放过任何一块的流向

聚水成塔,滴水成河。一滴一滴水汇聚起来便能成河,不要忽略任何一件细节的事情,积小成多,日积月累,日复一日,年复一年,只要坚持终究会看到成就。

所谓财富,也包含现金流。所谓流,就是你的资金动向。你的资金进出管理就是理财。很多专业术语把理财说得深奥难懂。你的钱从哪来?工资,提成,奖金,租金,稿费,或其它额外的劳动收入,这就是进帐。所谓出,就是你把钱花在了哪些地方。要理好自己的财务,首先要知道,你有多少进账的方式,你的进账是否大与你的花费。如何给自己创造更多的进账方式,只有进账大与花费,你才会有现金流,才会有存款。

追踪你的金钱流向是非常重要的,因为有时候往往赚钱不够花,就是你不知道你的钱花哪里去了,不能够为自己存蓄现金流,没有现金流,就没有钱进行一步投资,没有投资就没有办法实现被动收入,没有被动收入就没办法实现财务自由,那就必须要工作到死。

把握好你的每一块钱的流向非常重要,不是说你非得吝啬每一块钱,而是要知道你如何为自己节省每一块钱,特别当你现金流不充足的时候,积累足够多的现金流,就如建房打好稳妥的房基一样重要。为什么富人会越富?因为他们有足够多的现金流,钱生钱。你有10万放在银行存定期,利息才多少?但如果你有1000万存银行拿利息会有多少?这是很明白的道理。

掌握你的资金动向有很多的方法,其中最简便的方法就是记账。无论是手写记账,或是电脑记账,甚至目前流行的手机app记账,都是可行,重要的是记。记下了并且要分析它们,分析你的资金动向,这样才可以调整你的资金动向,将你的资金流向你能够为你们产生被动收入的渠道。记账还有个注意的是尽可能能自动记账。支付宝这一点就做得相对比较好,任何进入账目都能按月做成报表。所以现在我个人都是用支付宝来收支。

构建自动化理财体系

构建好自动化存钱体系,能让你最大的受益的一个方面就是让你腾出更多时间来,更多心思放在资产积累方面。

2019年以后的世界是一个以效率为重心的自动化世界。如果你要花费大量时间管理你的收支细节,必然减少了花在其它方面的时间。而自动化理财体系主要体现在两个方面:

自动化存钱

现代公司发工资一般都通过银行转账,或是其它收入通常也会电子支付,很少会有现金交易了。所以当你的银行入账的时候,就可以设置自动转账,将所需金额自动转存到指定的理论账号中。

这种自动转存的好处就是,当你的消费习惯还不好的时候,自动转存就可以帮忙你积累资金,控制不必要的消费,改变你的消费观念。另外的好处就是,转存过去资金可以自动转化为投资或理财项目的本金,减少人工转存带来的时间损失转间接影响到资金损失。

自动缴款

我们日常生活的固定消费开支,尽可能通常银行转账自动完成,比如水电,供暖,信用卡还款等等。一来避免忘记耽误,更多的是可以节省大量的时间,不必要每个月的这些零碎的生活细节操心,从而专注在投资理财方面。

钱是一笔一笔存出来的,如果养成存钱的好习惯,不知不觉你就会发现你变富了。但是无论你一个月赚多少,一旦无节制地花掉了,无论赚多少钱最终还是没钱的。

开始学做预算

凡事预则立,不预则废。

美国有一个人有叫Tomas,花了长达20年的时间,调查了约14000名有钱的人,在1996年出版了一本书叫做《原来有钱人都是这么做》。书中以大量数据为依据,主要告诉读者三个道理:一是要量入为出,把多余的钱作投资。其实书中描述到,真正的有钱人并不会像人们想象的那样,出门豪车,奢侈品压身。至少绝大部分不是,相反,他们非常"节俭",在生活中以舒服为主,并不会把大量钱浪费在享乐上。而是把资金来用投资理财。二是投资理财自动化,也就是前面说的自动存款,自动缴费,他们非常珍惜时间,用非常合理的时间来处理合理的事务。而不会浪费时间在一些重复琐碎的事情上。第三个道理就是做预算,被调查人当中,超过半数以上的人都有做预算的习惯。他们通常都会预算到一年,甚至几年后的资金规划。所以他们才有更多的时间用来旅游和做自己喜欢做的事情。

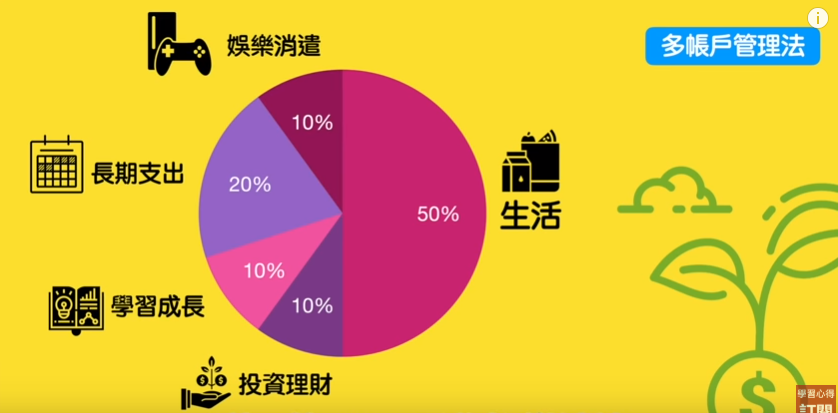

学会做预算是理财的一个基本技巧。规划好下一个月,甚至下一年的资金动向,就可以提前为需要的目标做好准备。而不是想到到打到哪,没有目标,一片混乱。有人就提出了多账户管理法,每个月的收入,假设50%的用来作为生活消费,10%的投资理财,10%的学习成长,20%的长期支出,10%的娱乐消费;有了这些基础预算,那么你就会知道你用这些钱适合用于哪些投资。

做预算需要的知识面更广,而且更要有深度,特别是对国家政策的理解,以及对经济走向的把握非常重要。预算就是预约未来,只有对未来有更好的规划才会有所成就。

摆脱身上消费型贷款

什么是消费型贷款?通俗来讲就是你借钱来消费的,而不是把借来的钱用于投资,不是用于可以创造利润的项目上去。比如目前比较常见是贷款买车,零首付,每天只要20元等等这些促销信息,就是一种消费型贷款。因为你分期买车,相当于就是借了一笔钱在消费,而且是把你以后还没有赚回来的钱提前消费了,也就是给未来增加了资金负担。

有一个很重要的概念,理财之前必须理债。把你的卡债,车贷,信贷,保单借款等等这些债务理清楚, 要尽快还清所有欠债。虽然有时候不得不贷款用于生活或是学习,但绝对不主张贷款用来投资,投资有风险,并不是有投资就一定有回报。但你的贷款每月必须要交付利息,所以有可能你贷款投资赚得的利润还不够你偿还利息的。真正稳赚不赔的投资就是将你要交付的利息放在自己的口袋里,提前还款,减少利息支付,实际上已经是一种反向投资回报。

改变收入结构,开启多种收入来源

以上四点说的都是基础,有了基本的理财思维,开启多种收入来源才得关键。开启多种收入来源才能够创造更多的现金流,才能加快资金积累。

航空公司有一个规定,飞机必须要有两个以上的引擎,而且一些大型的飞机还有四个引擎。但实际上飞机靠一个引擎也是可以飞行的。这跟多个收入来源一个道理,无论你的哪种收入突然出现故障,至少还有其它收入来源,而不会出资金突然断流。

因为目前产业环境变化太快,你不知道你现在所处的行业在明天是不是还能正常给你带来好的收入。所以当你有多种收入来源时,即使你现在失业,相信你也不会担心挨饿,或露宿街头。

而目前我们绝大部分人都是靠依赖型工作来生活,也就是你的收入来源不是依靠你的个人能力,而是依靠你所处的企业或单位,当企业或单位有好的利润时,我们自然也会活得风光些,而一旦企业或单位处于变动时,福利减少,工资迟发,甚至被谈话辞退或直接被裁。你的收入也就会立即断掉,只能靠吃你的老本来生活,至少要维持到你找到下一份工作为止。

可怕是我们很大部分都没有这个概念,每天都在重复性地工作,甚至全身心地投入。之前网络上流传一个收费员,工作以来都只知道收钱,慢慢地从一个漂亮的女孩变成一个中年妇人,她会的技能也只会收钱。但是当她的工作岗位不再需要人手时,已经被电脑替代后,她便失去了一切,因为她说:这么多年来,她只会收钱,除了收钱,她什么也不会。

所以我们要警醒自己所处的环境,在最舒适的时候更应该看到风险,如果我失去现在的工作,我将拿什么去继续生活?

建立稳定而且可以产生现金流的投资收入

当你有钱的时候,拿出一部分钱去投资理财,让这部分钱能够为你带来持续的被动收入,比如购买会分配现金股息的股票或债券,或是投资房产收租,等等

第二个就是兼差

也就是有第二,第三职业,利用工作之外的业余时间,发挥自己的兴趣爱好特长,去扩展一份收入来源。比如写作,绘画,培训,等等。

最重要的是你要有这种多重收入思维模式,无论何时何地都在想着如何扩展你的收入来源。从小我们都被教导要努力学习,找份稳定的工作,以前叫铁饭碗,好好工作到退休。而且多种收入来源不是你想就能想出来的,而是在你生活当中遇到的,看到的,如果你能及时收集起来并且加以吸收利用,才能成为你的收入来源的一种。而且别人的方法并不一定会适合你自己,盲目地加以复制并不一定会获得好的收入。

从自身出发,依靠自己的兴趣,特长来拓展自己的收入来源才是最切实际的。兴趣是最好的老师,当你对某些事都不感兴趣,即使你可能在短期内获得收益,但有可能也不会长久,因为可能并不是你要做的事。

实现财务自由,加快财务自由实现的5个方法只是一个投石问路,更需要你一点一滴地不断去积累才能实现。还有就是更多的是需要你自己不断地总结,不断地调整你的方向和步伐,更重要的是不断地学习并加以实现.

推荐书:《原来有钱人都是这么做》

Say Something!